🧮 Quo vadis Controlling?

Auf die Frage, wie gut Unternehmen bereits darin sind, erfolgreich mit Daten zu arbeiten wird in den meisten Fällen auf das hausinterne Controlling verwiesen. Was nicht verwundert: per Definition ist es Aufgabe des Controllings, mit Daten zu arbeiten und dabei dauerhafte Transparenz über Umsätze, Kosten und Erträge sicherzustellen. Für die Vergangenheit wie die Zukunft. Aber wie sieht das Controlling heute in vielen Unternehmen aus? Ist dort bereits das Maximum in der Arbeit mit Daten herausgeholt?

Nun, bei den eingesetzten Analysen geht es heute meist sehr klassisch zu: Die BWA gibt zu jedem Monat Aufschluss darüber, wie erfolgreich die letzten Wochen liefen. Per Kostenstellenrechnung wird deutlich, an welcher Stelle Budgets eingehalten wurden – oder eben nicht. Und per Kostenträgerrechnung gibt’s Infos zu den „realen“ Kosten verkaufter Produkte. Weicht das Ergebnis vom Plan ab, muss gehandelt werden. Reicht doch, oder? Auflösung folgt… ✌️

Für eine Übersicht über den finanziellen Status Quo des Unternehmens reichen BWA und Co. durchaus aus: Umsätze, Kosten, Ergebnis und alles im Soll/Ist – klassisches Controlling eben. Aber wie hilft uns die Ergebnisbetrachtung dabei, den Weg dorthin nachvollziehen zu können? Wie hilft sie uns, es beim nächsten Mal besser zu machen? Was können wir aus Umsatz-, Kosten- und Soll-Ist-Entwicklungen konkret mitnehmen? Ist der Umsatz unter Plan – mehr Umsatz erzielen? Sind die Kosten zu hoch – weniger ausgeben? Im Übergang von der Darstellung der Ergebnisse zur Ableitung konkreter Maßnahmen hakt es noch häufig.

Um dem gerecht zu werden, musste sich das Unternehmenscontrolling in den vergangenen Jahren neu erfinden. Während das klassische Finanzcontrolling weiterhin zentral geregelt werden sollte, rückte der Fokus verstärkt dahin, mit den Fachabteilungen auch die Businessexperten zu bestärken, ihre eigenen Analysen durchzuführen. Von der Logistik über das Marketing zum Vertrieb sollte nun mehr mit Daten und Zahlen gearbeitet werden. Mangels Erfahrung im Aufbau einer geeigneten Dateninfrastruktur, wurde sich im „Analysetool“ meist auf den kleinsten gemeinsamen Nenner verständigt: Korrekt, Excel! 🛠

🤯 Yet Another Monday Morning

Mit der Erstellung vieler abteilungsinterner Excel-Analysen kamen jedoch neue Probleme zum Tragen: Durch die Vielzahl von Einzelinitiativen entstanden eine Reihe von Datensilos und beinahe unzählige verschiedene Tabellen. Alles in einem Format zusammenführen? Schwierig. Abteilungsübergreifend den Überblick behalten, welche wesentlichen Treiber über Erfolg oder Misserfolg entscheiden? Schwieriger. Die richtigen Maßnahmen für das gesamte Unternehmen ableiten? Unmöglich! ❌

Noch heute steht eine Reihe von Unternehmen an genau dieser Stelle. Viele Datensilos, noch mehr Exceltabellen und wenig Durchblick. Ineffiziente Entscheidungsfindung auf Grund fehlender Transparenz? Check. Beispiel gefällig?

Montagvormittag 10 Uhr, Management-Meeting:

Lisa, Controlling

Lisa, Leiterin Controlling, bringt die BWA des Vormonats mit und stellt entlang der Einzelpositionen, Umsatz genau wie Abschreibungen und KFZ-Kosten, alle Abweichungen zur ursprünglichen Planung vor.

Thomas, Vertrieb

Thomas, Leiter Vertrieb, hat ein Excel-Reporting mit einem ganzen Bündel von Kennzahlen zu den verschiedensten Kunden im Gepäck. Da es ein paar Abweichungen zu den BWA-Zahlen gibt, folgen rege Diskussionen, welche Daten die richtigen sind.

Anton, E-Commerce

Als nächstes folgt Anton, Leiter E-Commerce. Die Budgets wurden eingehalten, zum Teil lag man sogar drunter. Der Planumsatz wurde erzielt, allerdings nur durch eine Gutscheinaktion in den letzten Tagen. Aber was soll‘s, Umsatz ist Umsatz, oder?

Clara, Einkauf

Zuletzt ist Clara dran, verantwortlich für den Einkauf. Sie ist bereits seit Wochen von steigenden Kosten genervt. Die nächsten Lieferungen würden knapp 20% teurer werden, vielleicht auch mehr. Was das fürs Jahresergebnis bedeutet? Besser wird’s wohl nicht.

… und nun?

Nachdem alle mit ihren Themen durch sind, ist es bereits kurz vor 12. Schlauer wurde man nicht unbedingt, aber hungriger. Also ab in die Mittagspause. Erkenntnisgewinne? Ausbaufähig. 🧐

Kommt euch bekannt vor? Falls ja, seid ihr sicherlich keine Ausnahme. Anhand des Meetings werden die Limitationen deutlich, die sich heute tagtäglich in den Analysen zwischen Controlling und Abteilungen ergeben: Keine unternehmensweite Abstimmung hinsichtlich der verwendeten Daten, wenig Transparenz über die wesentlichen KPIs und damit eine unzureichende Beantwortung der Frage: Wie gut laufen die zentralen Treiber für unseren Erfolg?

Kommt euch bekannt vor? Falls ja, seid ihr sicherlich keine Ausnahme. Anhand des Meetings werden die Limitationen deutlich, die sich heute tagtäglich in den Analysen zwischen Controlling und Abteilungen ergeben: Keine unternehmensweite Abstimmung hinsichtlich der verwendeten Daten, wenig Transparenz über die wesentlichen KPIs und damit eine unzureichende Beantwortung der Frage: Wie gut laufen die zentralen Treiber für unseren Erfolg?

🚀 Das Ziel einer (nicht) langen Reise

Eine triviale Frage, die in vielen Unternehmen unbeantwortet bleibt. Sicher, am Ende zählt das Ergebnis unterm Strich, allerdings bleiben auf dem Weg dorthin eine Menge Fragen unbeantwortet:

Transparenz über die wesentlichen Werttreiber im Unternehmen

- Die klassischen Controlling-Reports haben überein, zumeist Ergebniskennzahlen (Umsatz, Marge, Ergebnis etc.) abzudecken. Der Weg dorthin bleibt jedoch häufig ungeklärt: Was waren die relevanten Treiber für unseren Erfolg? Welche Maßnahmen haben wesentlich zum Ergebnis beigetragen? Können wir schon jetzt Tendenzen sehen, die sich vielleicht erst in der Zukunft bemerkbar machen?

Abteilungsübergreifende Steuerung wesentlicher Werttreiber

- Mal ehrlich, zahlenlastige Excel-Tapeten genießen nicht zwangsläufig den Ruf, sich darauf stürzen zu wollen. Die Visualisierung ist für Anwender, deren täglich Brot nicht aus Tabellenspalten und -zeilen bestehen, meist wenig intuitiv. Als Folge entsteht eine Reihe vereinzelter Abteilungsreports nach eigenem Gusto, verschiedene KPI-Definitionen und Datensilos inklusive. Eine abteilungsübergreifend einheitliche Zusammenführung und gemeinsame Steuerung der wesentlichen Werttreiber werden zur echten Herausforderung.

Adhoc-Umsetzung von Zukunftsszenarien

- Die heutige Zeit ist die der schnellen Entscheidungen. Informationen müssen ad hoc verfügbar sein, um direkte Maßnahmen treffen zu können. Dynamische Analysen, die mir auf Knopfdruck morgige Auswirkungen meiner heutigen Entscheidung simulieren? Unbedingt! Mit Excel? Bitte nicht.

Es geht also darum, ein Reporting zu schaffen, das sich noch stärker auf die Ursprünge unserer Ergebnisse bezieht als BWA und Co. Ein Reporting, das uns den Status unseres Unternehmens jederzeit vor Augen führt, dabei aber in Sekundenschnelle auf die Entwicklung wesentlicher Werttreiber zugreifen und Szenarien in der Zukunft ableiten lässt. Und das Ganze möglichst anschaulich.

👋 Au revoir BWA, hallo Werttreiber!

So weit so gut – aber wo fangen wir an? Nun, zuallererst bei Stift und Zettel. Wir müssen uns auf die Suche nach den Werttreibern unseres Geschäfts machen. Zugegeben, klingt erstmal etwas abstrakt. Ursprünglich wurde der Begriff „Werttreiber“ dann verwendet, wenn es darum geht, die relevanten Faktoren zur Steigerung des Unternehmenswertes festzulegen. Abgeleitet vom Unternehmenswert wird hierbei anhand der verschiedensten Werttreiberbäume entsprechend Wertzuwachs oder -rückgang abgebildet. Anstelle des Unternehmenswertes wollen wir jedoch in unserem Beispiel die Zusammenhänge auf dem Weg zum Ergebnis unseres Unternehmens besser verstehen. Also müssen wir herausfinden, welche Werttreiber zentral für unseren Erfolg (oder Misserfolg) sind.

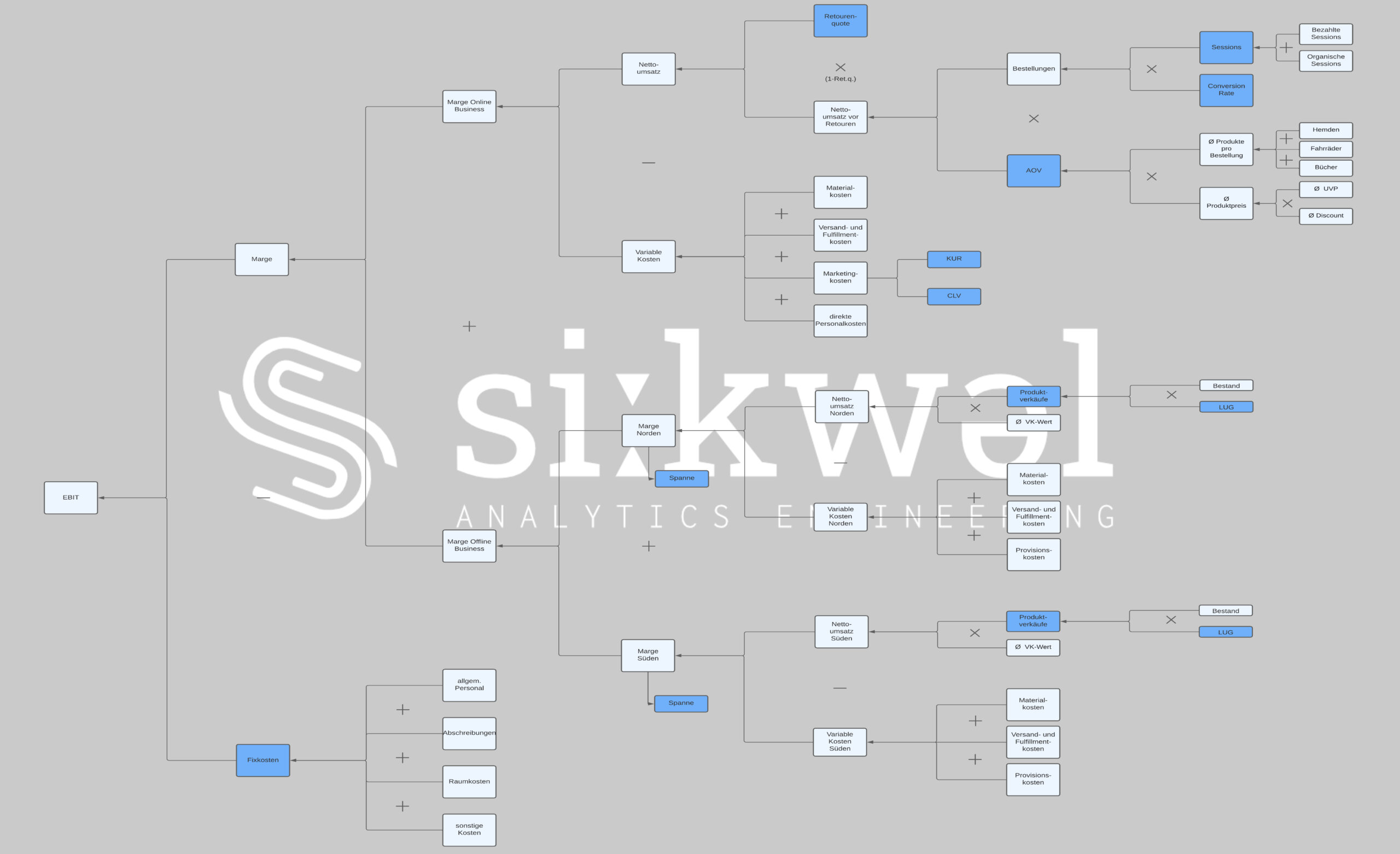

Dabei können wir beim Ergebnis starten und uns überlegen, welche Themen auf dem Weg Einfluss nehmen: Das EBIT, ganz links, setzt sich aus dem erzielten Deckungsbeitrag abzüglich der Fixkosten zusammen. Der Deckungsbeitrag wiederum als Differenz zwischen Umsatz und variablen Kosten. Bei den Umsätzen geht’s weiter – Produkt aus der Anzahl von Bestellungen und dem durchschnittlichen Warenkorb. Und so weiter. Die genaue Ausgestaltung variiert von Geschäft zu Geschäft – als Onlinehändler sind sicher andere Pfade relevant als im Offline-Geschäft. Als Dienstleister andere als in der Industrie. Wie ein Beispielpfad aussehen kann?

-

Klicke, um das Bild zu vergrößern

Kleiner Appell: Es geht nicht darum, möglichst viele Kennzahlen zu sammeln, ganz im Gegenteil. Gerade zu Beginn reicht es, sich auf die absolute wesentlichen KPIs zu konzentrieren. Der Versuch, direkt das gesamte Geschäft kleinteilig herunterbrechen zu wollen, scheitert meist in einem undurchsichtigen Chaos. ⛔️

Die Darstellung „auf dem Papier“ ist unser Ausgangspunkt für das weitere Vorgehen. Entsprechend unserer Ziele benötigen wir nun eine Anwendung, die uns a) unsere Werttreiber so visualisiert, dass dauerhafte Transparenz herrscht, b) mehr Lust auf die Analyse bereitet als zahlenlastige Excel-Tabellen und c) adhoc Szenarien für die Zukunft simulieren lässt.

Mit ValQ haben wir ein Visualisierungstool gefunden, was alles ermöglicht. Als Power BI add-on bietet es die Möglichkeit, unsere Überlegungen von der Skizze in die Realität zu übertragen. Genug Theorie. Schaut euch folgendes Video an:

Ausgehend von unserem Ergebnis können wir nun die wesentlichen Werttreiber abteilungsübergreifend nachhalten. Je weiter wir den Baum öffnen, desto mehr gehen wir dem Ergebnis auf dem Grund. Per Schieberegler erstellen wir zudem in Sekundenschnelle Szenarien und können die Auswirkungen auf unser Ergebnis simulieren. Von erhöhten Einkaufskosten über zusätzliche Discounts. Angepasste Marketingbudgets bis verringerte Retourenquoten.

🤓 The future Monday Morning

Was das für unser Monatsmeeting bedeutet? Management-Meeting 2.0:

Lisa, Controlling

Lisa, Leiterin Controlling, bringt den neuen Werttreiberbaum mit und zeigt das Ergebnis des Vormonats im Soll/Ist. Von Kennzahl zu Kennzahl klappt sie den Baum weiter auf, sodass nach wenigen Minuten alle zu den wesentlichen Entwicklungen im Boot sind.

Thomas, Vertrieb

Thomas, Leiter Vertrieb, schließt an den Vorstellungen von Lisa an und erklärt anhand der Pfade im Offlinebusiness die wesentlichsten Werttreiberentwicklungen. Der gleichen Datenbasis sei Dank nun in voller Stimmigkeit zu den Zahlen von Lisa.

Anton, E-Commerce

Als nächstes ist Anton an der Reihe. Budgets wurden eingehalten, die Zielmarge übertroffen. Warum? Anstelle von weiteren Discounts wurde durch Bündelung von Produkten erfolgreich auf eine Erhöhung des Warenkorbs gesetzt. Sessions und CR blieben wie geplant, eine Erhöhung der Marge zur Folge – siehe Werttreiberbaum.

Clara, Einkauf

Zuletzt Clara, Thema Einkauf. Weiterhin keine Besserung in Sicht. Gemeinsam wird mittels Schiebereglern ein Szenario gebildet, durch kurzfristige Umlage von Budgets weiterhin auf Plan bleiben zu können.

Zuletzt stellen alle Abteilungen die Pläne zur zukünftigen Verbesserung „ihrer“ Werttreiber vor.Output? Gemeinsame Erkenntnisgewinne, abgestimmte Aktionspläne und transparente Szenarien.

Und nun?

Nun kann es wirklich ins Mittagessen gehen. 🍔

🎯 Werttreiber Fazit

Mit unserem visualisierten Werttreiberbaum in ValQ haben wir nun eine Analyseoberfläche geschaffen, die uns anwendbare Erkenntnisse liefert. Durch Aufklappen der einzelnen Pfade gelangen wir per Mausklick ausgehend vom Ergebnis zu den relevantesten Werttreibern. Während BWA und Co. bereits früher die Segel streichen lassen, gelingt es uns so, das Ergebnis von Grund auf zu verstehen. Und das nicht anhand von Kosten- oder Budgetabweichungen, sondern den wirklich relevanten Werttreibern, die über Sieg oder Niederlage entscheiden.

Zurück zu unserer Einleitung: Modernes Controlling spielt sich heutzutage nicht mehr ausschließlich in der Welt der Kosten und Budgets ab. Es geht darum, die Vergangenheit zu verstehen, aus ihr zu lernen und die richtigen Entscheidungen für die Zukunft zu treffen. Abteilungsübergreifend und miteinander abgestimmt. Eine Übersicht zu den relevantesten Werttreibern kann dabei helfen.